|

隨著市場對優質人力資本的需求增大,接受良好的教育成為提高自身本領和適應市場變化的重要條件。在市場經濟下,勞動者的收入與教育程度成正比例關係。有資料顯示,文化程度越高的就業者,薪資水準越高,就業收入的增長也較快,因此教育在一定程度上具有社會分配與社會分層的功能。

|

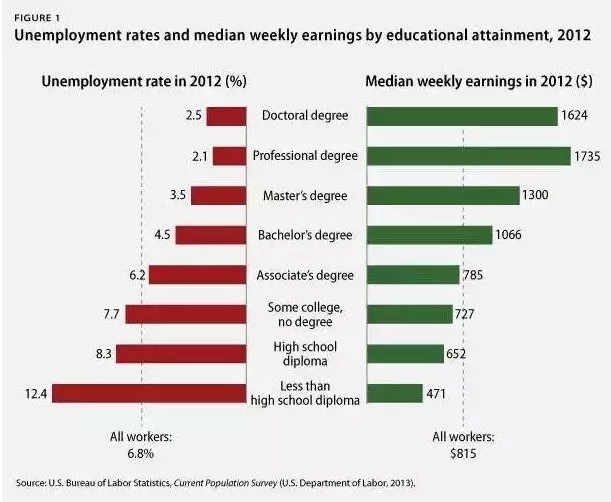

紅色代表失業率,綠色代表週薪

學歷越高,失業率越低,從而取得的週薪也越多 |

很多人希望通過接受更高

水準的教育獲得政治、經濟、文化與社會利益,改變、改善自己或者兒女現有的生活狀態。較高的教育收益預期加上日漸增加的教育支出,使得教育規劃成為個人理財和家庭理財規劃中的一項重要內容。這裡,我們就仔細談談教育金那些事。 教金的特點

1. 沒有時間彈性

從時間彈性上來看,一般子女到了18歲就要步入大學,屆時父母就因該已經準備好是少一年的高等教育金。這一點與購房規劃、退休養老規劃不同,對於這兩項規劃,如果財務狀況不允許,可以推遲理財目標的實現時間,如購房時間、延後退休等,而教育規劃則完全沒有這樣的時間彈性,總不能孩子考上大學,家長告訴孩子說:" I'm sorry,孩子,老爹還沒準備好,你再等兩年......”

2. 沒有費用彈性

從費用彈性來看,高等教育費用相對固定,不管各家庭收入與資產狀況如何,負擔費用基本相同,不像購房規劃、退休養老規劃可以適當降低標準,另外學校也不會對學費打折。

從高等教育金的準備時間來看,子女就讀大學時年齡多在18歲左右,而家長的年齡屆時通常為45歲左右,距離退休還有大概15年。子女高等教育金支付期與退休金準備期高度重疊,為了平衡兩者需求,提早進行教育規劃十分必要。

養育一個孩子需要花多少錢

階段費用(單位:元)

| 懷孕生產 |

10,500 |

| 0-3歲 |

41,000 |

| 3-6歲 |

95,600 |

| 小學 |

122,000 |

| 初中 |

40,000 |

| 高中 |

50,000 |

| 大學 |

70,000 |

| 總計 |

429,100 |

當然,這只是全國平均城市水準孩子的開銷,我們再來看看網傳9大城市養孩成本:

| 北京 |

276萬 |

| 上海 |

247萬 |

| 深圳 |

216.1萬 |

| 廣州 |

201.4萬 |

| 杭州 |

183.2萬 |

| 南京 |

170.1萬 |

| 武漢 |

160.6萬 |

| 青島 |

152.6萬 |

| 西安 |

142.5萬 |

如果考慮孩子將來海外留學,那麼還需要增加出國留學的費用。我們瞭解到今年美國大學齊漲學費,加州10個大學更是同時宣佈將進行不低於5%的漲價。這意味著想去美國留學每年50萬人民幣的學費,是每個留學生家庭的必備。

教育金規劃

許多父母在子女出生不久就開始規劃子女成長的教育金,但是由於無法花充足的時間去瞭解投資產品,也無法及時掌控投資產品的變化趨勢及風險,所以在這裡為大家分析下幾種教育規劃工具的特點。

1. 教育儲蓄

教育儲蓄的主要優點是無風險,收益穩定,但能辦理教育儲蓄的投資者範圍比較小,只有小學4年級以上的學生才能辦理,否則不能享受利率優惠和免稅優待;此外,教育儲蓄的存款最高位元2萬元,因此單憑教育儲蓄肯定無法滿足孩子的教育金準備。

2. 股票和公司債券

股票和公司債券收益高,風險也隨之增大。由於子女教育時間彈性小,基於穩健性原則,在制定子女教育規劃時並不鼓勵投資這種風險過高的品種。如果教育規劃時間長,家庭成熟風險能力強,且對於這兩種投資工具能很好駕馭,則可以考慮,但比重不應過大。

3. 教育保險

與其他投資工具相比,教育保險具有範圍廣,一般出生60日就可以為子女投保教育保險,有的保險公司還擴展到30天;可分紅一定程度上規避了物價上漲帶來的貨幣貶值風險;特定情況下保費豁免等優點;另外美金投資保單可以方便在境外提取教育金,對於出國留學來說更加方便,避免資金近出入境帶來的麻煩。

因為教育保險是適應性最廣的教育規劃工具,所以我們子帶大家具體看下教育保險的資料資訊,以0歲寶寶為例:

- 我們以目前大學每年費用2萬,留學每年30萬,通貨膨脹率6%,計算可以得出到寶寶18歲開始上大學,總教育金需要362.8萬(22.8萬+340萬)。

| 高等教育費用 (單位:人民幣萬元) |

目前 |

考慮通貨膨脹後 |

| 國內大學 |

2萬/年 |

5.7萬/年 |

| 總計 |

8萬 |

22.8萬 |

| 出國留學 |

30萬/年 |

85萬/年 |

| 總計 |

120萬 |

340萬 |

怎麼樣小心肝有沒有嚇一跳,考慮通貨膨脹以後,這是一筆不小的開銷,但是如果有教育保險,很多家庭可以減輕相當大一部分經濟負擔,國內高等教育基本可以完全以保險支出,留學費用壓力也緩解很多。

| 教育保險方案一:只做高等教育時期完全領取 |

| 0歲寶寶 |

某保險產品 |

| 年保費 |

1.5萬美元 |

| 供款期 |

10年 |

| 提取舉例: |

| 大學每年提取 |

1萬美元/年 |

| 出國留學每年領取 |

8萬美元/年 |

| 總提取金額 |

36萬美元 |

| 教育保險方案二:高等教育時期不完全領取,以後還可以做養老金 |

| 0歲寶寶 |

某保險產品 |

| 年保費 |

1.5萬美元 |

| 供款期 |

10年 |

| 提取舉例: |

| 大學每年提取 |

1萬美元/年 |

| 出國留學每年領取 |

6萬美元/年 |

| 60-99歲養老每年領取 |

5萬美元美元/年 |

| 總提取金額 |

228萬美金 |

| 提取後100歲帳戶餘額 |

281萬美元 |

以上就是我們為大家介紹的教育規劃的基本小知識,教育規劃是需要有很強專業技巧的,所以,建議大家在做規劃時向專業的家庭理財經理瞭解更加專業且適合自己情況的投資工具和規劃方案,切勿因自己的不瞭解他人的不專業而耽誤孩子的一生。 |