關於投資有一個衆所周知的常識:投資有風險。所以很多人認為不投資就沒有風險。工資直接打入銀行帳戶,轉為定期存款,省時省心,沒有虧損的風險,還能獲得利息。表面看來資金很安全,實際上真的沒有風險嗎?理財和不理財的人生差別會有多大?

理財和不理財的人生會有多大差別?

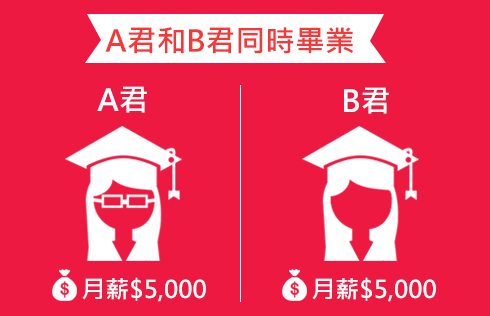

話說,當年A君和B君同樣都是名牌大學畢業 ,

兩人最初的月薪都是5000元。

但是,兩人對工資的處理截然不同,

A君工作後不久便意識到理財的重要性。從而,逐步養成理財習慣 ;

B君一直都是月光族。

5年後

兩人月薪都升到1萬元,

而A君已有10萬元存款;

B君賬戶空空。

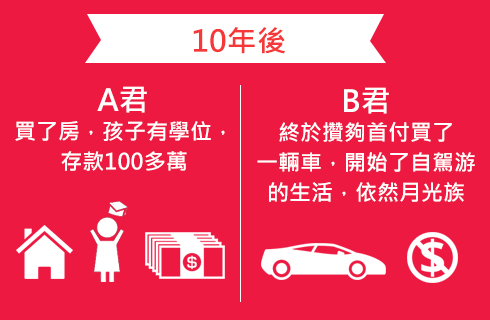

10年後

兩人工資是同樣的1.5萬,

A君通過理財賺得房子的首付和巨額存款;

B君還是月光族。

15年後

兩人月工資都漲到2萬元,

A君B君的差距卻越來越大。

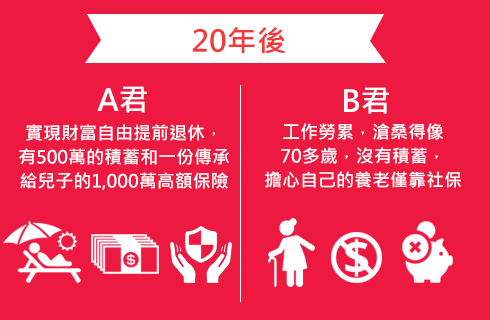

20年後

A君坐擁豐厚資産,

享受安逸生活;

B君卻為養老發愁。

A君B君站在同樣的起跑線

最終,A君因為理財完勝B君,成為人生贏家!

可能大家認為這個故事不夠真,沒有說服力,沒關系,我們再往下看:

財富的最大風險:

什麽都沒有做!

通貨膨脹侵蝕財富

持有“不投資就沒風險”這種想法和觀念的人只是看到了表面的現象,缺乏對社會經濟深刻的認識。對於普通老百姓來說不投資往往也會有較大風險。

現在我們不得不承認的一個事實是:物價不斷上漲的速度遠大於工資上漲的速度,衣食住行的各種開支相比過去也大幅度提升,這使得我們手中的人民幣不斷貶值。

你今天擁有10萬元的現金,那麽10年以後呢,這10萬元相當於現在的多少?要保持當前的消費能力,你的收入水準必須能抵擋通貨膨脹。否則,盡管眼前看似資金充裕,在將來很有可能不夠用。這樣的風險難道不值得關注嗎?

我們來算一筆賬,假設每年物價上漲4%,以現在的100元為例:

5年後,實際消費能力相當於現在的81.5元;

10年後,相當於現在的66.4元;

20年後,相當於現在的44.2元;

30年後,相當於現在的29.4元;

由此可見,30年後的100元只能買到相當於現在30元能買到的東西。

換句話說,20年前的100元可以買多少東西,現在可以買到多少,那麽20年以後呢,又可以買到多少?因此,投資有風險,而不投資所存在的“隱性風險”也是很可怕的。

錢存到銀行就安全嗎?NO!

抵禦通貨膨脹的影響,你不能把錢只存在銀行,因為儲蓄的功用只是杯水車薪,以儲蓄存款的方式持有現金,只是典型的低風險低收益的選擇。把錢存銀行從短期來看,其風險很小甚至是沒有風險。從長期來看,儲蓄存款不僅收益很低,而且風險也在加大。

今年1月,我國居民消費價格指數(CPI)超過國有大行上浮後的一年期存款利率,緊接著2月又超過股份制商業銀行,這標志著我國現階段已進入真實的負利率時代。對此,業內人士算了一筆賬,10萬元存銀行一年淨虧537元。

那麽,到底存一筆一年期定期會虧多少錢?對此,分析師算了一筆賬,假設存款10萬元,而全年CPI在2.3%左右,也就是以2.3%為通脹率。

按照國有大行的存款利率來計算:一年期存款利率1.75%,10萬元存款到期本息合計為101750元,根據現金價值,以2.3%的通脹率對到期本息進行折現,101750÷1.023等於99462.37。

即一年後的101750元僅相當於現在的99462.37元,也就是說,在銀行存10萬元一年期定期,到期實際上是淨虧537.63元。

這樣的數字,難道還不值得你關注嗎?以上不做投資所帶來的“隱性風險”已經一目了然,觸目驚心!所以不要再說“投資風險太大、我害怕、不敢投資!”之類的話了。

可能有人會說,身邊有朋友投資虧了,所以自己也不敢做投資了。其實, 中國個人投資者在進行投資時,一些不成熟的投資理念與習慣,是導致投資失敗的重要原因。

要麽太過於注重本金的安全性,而忽略了資金的預期收益,以至於資金的實際收益無法抵禦購買力下行和通脹風險。要麽太過於看重投資收益,而忽略了資金的安全性,過高地估計個人對於風險及流動性的承受能力。

上面說了這麽多,就是為了讓大家明白理財的重要性。那麽,作為理財新人該怎麽開始自己的理財呢?

新人從何處下手學習理財知識?

一、記賬,分析自己的收支情況

所謂理財,最基礎的一步自然就是理清自己的財務狀況。因此,學會記賬(筆記本或者記賬軟件皆可),把每天的收支情況,特別是支出情況都記錄下來。然後,每一天的晚上或者每週末梳理一遍,分析自己有多少收入,把錢都花在了哪些地方。有哪些是不合理的、過度的支出,然後進行相應的優化。

二、做好職業規劃,增加工作的收入

你可以多分享相關專業的知識,嘗試給相關行業的博客、媒體投稿。或者多參加線下活動,積累相應的人脈關系。如果你的工資不高,好的職業培訓,說不定能讓你未來的薪水翻倍。

當然,如果你工作時間比較長,可以跟獵頭保持聯絡,並建立自己項目記錄。此外,你還可以請朋友留意靠譜機會。作為職場人士,最重要的一條任務就是努力做好自己的本職工作,不是為了薪水,而是為了積累經驗、提高能力,說不定未來會對你有用。

三、利用業餘時間,豐富自己的收入來源

現在,許多人除了本職工作之外,還會拉贊助,出書,開旅遊分享的專欄,或者旅行代購,美食評論家等等,多種方式讓人邊旅行邊賺錢。總之,你可以利用自己的特長,做些兼職工作,豐富收入的來源。

四、進行合理的財務規劃,逐步實現

這裏所說的財務規劃,是指設定一個近期需要實現的目標,然後根據目標所需要的花費來進行理財。比如:1年後買房,2年後買車,3年開始養小孩......還房貸、車貸、小孩教育經費、自己、父母保險費用等等。然後根據規劃,做好相應的職業規劃、存款甚至投資理財的計劃。

五、進行強制基金定投

現在很多年輕人容易月光,因為沒有存錢的習慣,花錢大手大腳沒有節制,到月末發現啥也沒買,可是錢都不見了,相比於銀行定期存款,我們更傾向於推薦基金的強制性定投,每個月定期進行一筆基金定投,久而久之你會發現就像雪球一樣越來越大,而且收益不錯。

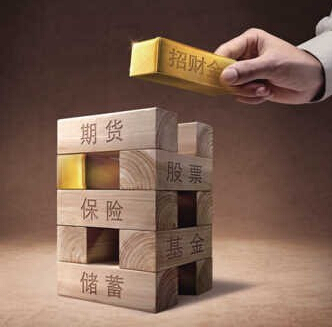

資産配置=分散風險+提高收益

“全球資産配置之父”加里·布林森說過,“做投資決策,最重要的是要著眼於市場,確定好投資類別。從長遠看,大約90%的投資收益都是來自於成功的資産配置。”

資産配置之所以是合理且有效的,是因為不同的投資工具,具備不同的收益性、風險性、流動性;且不同的投資工具之間,還具備不同的相關性。

不同投資工具在各經濟週期中的表現不同,如果個人投資者根據自己的財務狀況、風險承受能力及其他相關因素,進行多元化的資産配置,那在每一個市場階段,都會有相應的資産表現更加良好,來彌補其他資産表現不佳的情況,從而,降低整體投資組合收益的波動性,平滑投資過程中的整體風險。

同時,為了應對投資者心態的影響和自身流動性需要,資産配置的整體邏輯,能夠給予個別暫時表現不好的資産以足夠的時間和耐心,去體現它的投資價值。這樣的話,假以時日,自然能取得資産的長期、穩健回報。

對於各類資産的週期性表現特徵,市場已給予我們很多次教育。我們簡單回顧一下,2008年的債券市場行情,2009年上半年的股市行情,2009年下半年的房市行情,2010年、2011年的大宗商品行情,2012年、2013年的現金類資産行情,直到2014年、2015年的股票市場行情,2016年的P2P與私募股權...

江山總是輪流坐,只是遺憾的是,沒有人能夠準確的預期經濟週期與市場週期,並在各類資産之間進行準確的時機切換。對於一個凡人來說,只有通過資産配置,才可以在實際中把握各類市場的投資機會。投資者的自信,來自於對科學方法的學習與信任,而不是迷信自己、亦或其他任何人是上帝。

總而言之,資産配置具有如下特徵:

① 平滑了投資過程中的風險表現;

② 有利於取得長期回報;

③ 在過程當中能夠滿足流動性需求。

一般來說,資産配置達到3年以上,就能體現投資價值,獲取合理的投資回報。而沒有做資産配置,即使是某一領域最專業的機構,也不能逃離這個領域的系統性風險。

隨著中國利率市場化的推動,定價樞紐不斷與國際接軌,無風險利率下調是大概率事件,在不到2%的無風險利率水準下,面對經濟下行的壓力,投資者唯有做好資産配置,才是投資良藥。 |