|

儲蓄有多少才叫足夠?這問題困擾不少投身職場已有一段時間的打工仔吧!每個人的收入支出及理財態度都有不同,要定個實數不容易,不過要客觀計算一個合理的儲蓄金額,其實仍是可以的。以下將以港人的月入中位數作及月儲2成收入為計算基礎,嘗試計算打工仔在22歲至34歲時理想儲蓄進度。大家可視這計算結果為一個參考,再衡量自己的收入及開支狀況,想想自己目前的儲蓄是否足夠吧!

|

| 善用網上理財可有效管理存款。 |

雖說人應「活在當下」,但若然年輕時只懂追求生活小確幸,卻忽略了為未來作出的規劃,其實是很難獲得真正的幸福,而且結婚生仔、買樓買車、環遊世界等目標皆需一定金錢支持,要是不趁年輕時學理理財及儲蓄,倒頭來還是苦了自己。

不少人會想,究竟每月要儲多少錢才叫合理或足夠,其實大家可先反問自己3條問題:

1. 你希望在幾多歲前完成這項人生目標?

2. 要達成這目標,需要多少錢?

3. 每個月平均要有多少儲蓄才足夠?

有了這樣的規劃,要再度身訂造屬於自己的儲蓄計劃便不再那麼困難。

嘗試儲起20%

不過,若真的需要一些儲蓄指引,確是有些建議的,例如據理務平台The Balance指,哈佛財務管理專家 Elizabeth Warren 曾提出一個至今仍廣為大眾採用的「50、30、20儲蓄法則」,即把月薪的50%用作生活必要開支,30%用作個人開支(如娛樂),剩餘的20%便用作儲蓄。打工仔如跟從這個法則月儲2成,壓力應相對地較少吧!

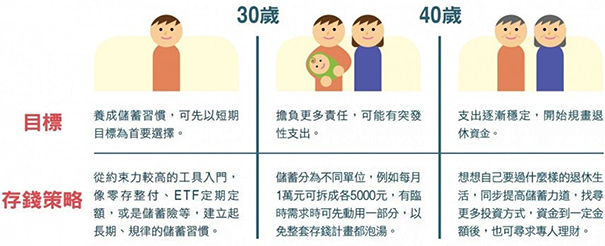

30歲的你該有多少儲蓄?

有了儲蓄比例,那不妨再計算一下自己在人生各階段應有多少儲蓄吧吧!這裏就以政府統計署的月入中位數為基礎,加上月儲2成收入作準則,以及假設打工仔們沒有成家立室、環遊世界或其他重大開支的條件下,幫大家計算一下在22歲至34歲時的儲蓄狀況。

22歲至34歲建議應有儲蓄:

30至40歲儲蓄策略:

【22歲至24歲】

按統計署的綜合住戶統計調查按季統計報告 (2019年第4季)指,15歲至24歲打工仔的月入中位數為$13,000。假設大家於22歲時投身職場,若以月儲2成薪金計算,即是每月可儲得$2,600,而至24歲完結(即25歲)時應儲得:

$2,600 x 12(月) x 3(年)= $93,600

【25歲至29歲】

統計署資料指25歲34歲打工仔的月入中位數為$20,000,在這裏便先假設大家在這時段首5年(25歲至29歲)為月入為$18,000。如繼續月儲2成收入,即每月可儲$3,600,1年便可儲$43,200,5年便可儲得:

$3,600 x 12(月) x 5(年) = $216,000

如加上在22歲至24歲時的儲蓄,至29歲完結(即30歲)時應有儲蓄就是:

$93,600 + $216,000 = $309,600

【30歲至34歲】

假設大家在25歲至34歲的後5年(即30至34歲),月入有$22,000,月儲2成收入,即每月可儲$4,400,1年便可儲$52,800,5年便可儲:

$4,400 x 12(月) x 5(年) = $264,000

如加上在22歲至29歲時的儲蓄,至34歲完結(即35歲)時應有儲蓄就是:

$309,600 + $264,000 = $573,600

這裏亦把各歲數的可行儲蓄狀況製成表格,方便大家參考:

|

| 22歲至34歲期間理想儲蓄進度(01製圖) |

當然,以上的儲蓄計算結果只宜作參考,打工仔若在收入或儲蓄比例有所不同,可自行更改有關數字,再自行計算一個屬於你的儲蓄結果。

今天的付出是為了將來的幸福…

理財從來都是一輩子的學問,要追求小確幸當然可以,但也謹慎要為未來積穀防饑,免得在計劃人生未來或生活出現變數時,會因儲蓄不足而感困擾。試想,今天你的或許連拖都未拍,但誰知真命天子何時出現,又或會否閃婚呢?倘若對的人出現了,卻至那時才發現自己的財務狀況不足以給予人家幸福或維繫未來生活,那大好姻緣便隨時墮入危機了……

想到這裏,建議大家還是早點養成良好的儲蓄習慣吧!

圖片: Internet │ 資料來源: 香港01

|