|

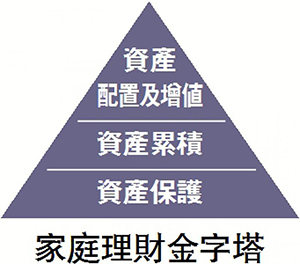

| 圖:家庭理財金字塔 |

近十年,多項直接與我們生活息息相關的公共服務紛紛加價,繼食糧加價後,現在電費加、交通費加……真是百上加斤。專家預計來年的通脹率將會由2.3%推至2.5%,而首當其衝的當然是家庭主婦。所以在教導孩子理財時,父母們要開始重視家庭理財。

家庭理財的目的是做到一個家庭的需求和供應達到最基本的平衡狀態。做好家庭理財規劃能夠提高家庭擁有、使用、保障財富資源的有效性,也能夠提升家庭成員間的和諧關係。另一方面,亦提高家庭經濟目標的實踐性,擁有不再困惑於未來開支的自由度。

然而,不同時期、不同成員組合、不同經濟狀況的家庭都有着不同程度的理財規劃,以針對不同家庭的具體需要,釐定出不同的理財規劃。大體上,家庭理財按以下幾個原則:

1. 家庭成員能夠獲得安逸及穩定的家庭生活,但不需要花費太多心思及金錢,否則會成為家庭生活的負擔。

2. 要符合個人的特質和所處的經濟環境。

3. 要符合家庭理財的目標。

4. 要制訂出簡而精的理財規劃、可行及易運作。

家庭理財最核心的價值是要建構合理、穩健的家庭資產組合,要想人生健康、富足、快樂,實在需要一個堅實的經濟基礎。一個理財穩健及安全的家庭生活體系必須建立在合理而堅固的家庭資產組合基礎之上。

所謂堅固而合理的家庭資產組合,就是以下的「家庭理財金字塔」。這個金字塔可分為三部分。金字塔的底部是基本的資產保障,這層是家庭理財的安全網,包括家庭應急儲備、人身醫療及家居保險,務求讓家庭成員安心生活。

金字塔的中間部分是家庭資產累積,這層是家庭財富的基本儲備,以追及生活通脹和家庭成員的基本成長上需要(例:孩子入讀大學等)。

金字塔的頂部則是資產配置及增值,這層是為計劃家庭將來變化而安排,例如個人事業發展、退休儲備等,務求達到持續安居樂業,甚至達至更高質素的生活方式(例:再置豪華物業及遠地旅遊等),那層是更需要在適當時候進行資產配置的組合安排。

(作者為前任小學校長、現任財商教育學院課程及培訓總監及華人家族傳承研究所研究院士)

圖片來源: Internet │資料來源: 大公報

|