|

打工仔月月供強積金,但幾乎十個有九個都無好好管理。但原來,你竟有份持有匯豐?昔日大藍籌匯豐不復光輝歲月,收息時代完結,還要倒蝕本金。莫說傳統股民大感嘆惜,年輕投資一代仍以此為鑑。然而,你以為沒有手持匯豐股票,但你清楚你的強積金,有沒有持有匯豐?如果這個問題難到你了,大概你也是沒有管理強積金的一員吧。

儲40年強積金

其實只係用得4年?

筆者經常聽到,於強積金內的錢太少,懶得管理。今天就來跟大家玩一個數學遊戲。假設你現在月入1萬,僱主和你各供5%,共$1,000,乘以12個月,再乘40年工作時間。那麼你退休時便有48萬,多嗎?在不計算通脹的情況下,除以12個月,再除每月收入同樣1萬,答案便是只係足夠用4年。

|

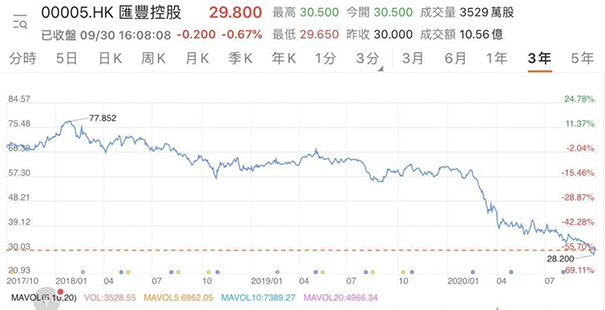

| 身為恒指一員的匯豐,拖垮了不少基金與指數。 |

那麼強積金如何用多過4年?

以上計算方法只是一個假設沒管理下的結果,其實有好多方法,可以有效地運用這個「強制性」的退休計劃。

|

| 強積金其實喺豬仔錢罌儲錢大法。 |

第一步:先整合

「東家唔打,打西家」,大概是打工仔必經的階段。若果每間公司都有一個強積金戶口,恭喜你,你須同時繳付多間公司的管理費。先把各個強積金戶口整合,是節流的第一步。

|

| 管理費俾一間好了,多一間都猶如雪上加霜。 |

第二步:配合平均成本法,達至動態管理

我們不是股神,千金難買「早知道」。基金價格有升有跌,透過平均成本法利用這些波幅。不論升跌,每月供款的制度,會讓我們高低位都能入貨,從而分散風險。此法特別適合沒有投資經驗,沒有時間管理的打工一族。

|

| 升升跌跌,有早知,無乞兒。 |

最後一招:鎖定利潤

沒有管理的平均成本法,經過市場價格上上落落,那麼你的退休金只是在一個區域中徘徊,蝕了機會成本。要學會「止賺」,例如︰11月美國大選,美股不明朗,除非你是高風險主義或錢太多,否則把錢轉到保本基金吧。

|

| 基金投資,最好做好功課啦! |

當然,如果無心無時間管理,歡迎聯絡我們或你的理財顧問!

撰文:啊餅 @ 放飯 ForFun │ 圖片及資料來源: 新假期

|