|

| ▲ 【退休規劃】千萬富豪需先賣樓後移民? 數百萬可動用資產管理法 |

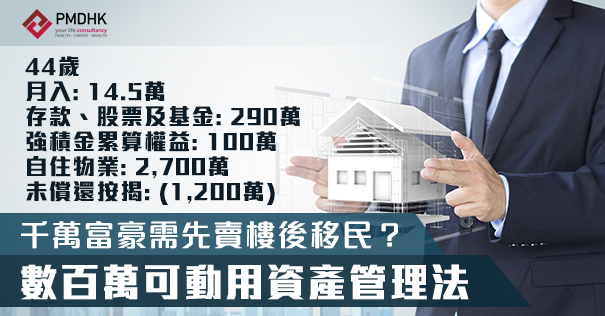

Victor希望提早退休兼移民澳洲,惟實行上可能有困難。上文分析了其家人的移民和保險問題,下文討論他的資產管理規劃。想透過調配現有資產達到人生不同目標,必須先問自己兩個有關收入與支出安排的問題。

- 家人生活費、移民、孩子教育都是和錢掛鈎,但3項事情須分開獨立考慮。如資金不能同時滿足需要,便要按重要性排序。有了次序才能做好安排,更重要是家人能達成共識。

- 要考慮未來起碼10年,他能透過加按套現資金的空間不大,因現時貸款已佔樓價45%。按他現時周轉現金,包括儲蓄及可提取的保單現金價值共有60萬元。按他目前每月支出11萬元來算,這筆資金能應付5.5個月需要,萬一生意上或生活出現任何問題,有近半年不用擔心生活,故這方面算安排妥當。至於保險方面的安排在上期已分析,不再重複。

|

適當投資平穩增值資產

由於Victor持有的基金都是股票基金為主,加上股票及強積金也是股票類資產,所以現時他的組合,扣除應急儲備外,其餘都是進取資產,建議他需檢討及配置適當比例資金到較平穩資產中。另外,月供股票和基金都是進取選擇,沒有考慮到家庭風險及其他問題,包括沒有為自己將來退休製造穩定收益安排。假如Victor決定10年後退休,理論上到時應該要有穩定收益,所以安排被動收益填補工作入息,是他今天要實行的計劃。

事實上,即使是股票亦有機會能製造穩定收益。一些能製造收益的股票,例如公用股,雖然價格同樣有波動,但至少能夠有較穩定及滿意的收益派發率。若擔心個別股票出現不派息或不能預計問題而導致價格大幅波動,可以考慮盈富基金 (02800) 。當然息率與一些高息股票比較會相差近2.5%,但能夠減少價格波動引來的擔心及錯誤決定。

另一選擇是派息基金,派息率視乎基金投資組合、投資市場及基金經理策略等,一般期望年收益率約4%至8%,但不可只看收益,亦要知價格波動是否能承擔,這不能忽視。近年其中一種主流退休收益產品是年金,好處是有長期或終身的穩定收益,但風險是收益未必能追到通脹,以及保險公司的評級會影響收益保證,所以收益組合中可以包括,但不能夠全部都是這類產品。

保險支出或須重新分配

Victor可考慮在股票類資產及年金之間取平衡,能做到這效果的產品可以是均衡基金及非保證成份較高的儲蓄型保單,產品的均衡投資特性是避免潛在收益及增值走向極端。能夠派發收益的資產多不勝數,包括定存、投資級別債券、年金,以及非保證成份儲蓄保單、派息債券基金、派息多元資產基金、REITs等等。

靠現有資產以外,他在生活方面能否增加儲蓄呢?現時Victor家庭每月支出11萬元,3.5萬元是月供形式投資儲蓄,另有4.7萬元是供樓還款,餘下6.3萬元。以一個月入10多萬元,家庭每月支出6萬多元來看,一家四口來說其實亦算合理,所以似乎又沒有能夠大減支出的空間。

他主要能做的,便是從月供股票及基金的金額着手。Victor作為千萬富豪,但要在未來數年便能夠達到舉家移民的目標,可能需要將現住居所沽售才能有足夠資金。

100法則分配資金

增值及收益方面,可分為兩部分,是平穩收入及長遠增值。不計物業及應急錢,以及保險現金價值共60萬元,他可投資資產金額為380萬元。運用100法則,分配為進取資產的部分約佔213萬元,其餘167萬元應為平穩收益部分。

除此之外,Victor將現時每月盈餘3.5萬元全數用作股票及基金月供投資。基金是Victor在年幼時家人已為他安排,是很長綫的投資。因此,股票及股票基金都屬於長遠增值部分,但他反映表現只是一般。Alvin認為,Victor雖然不滿意表現,但月供投資選擇又沒有改變,這做法不夠積極。Alvin不是鼓勵積極炒賣,而是強調需要檢討。是基金表現問題還是市場表現問題呢?如果是基金問題,便需要作出轉變,甚至已經累積的單位也要轉變。假如是市場問題,便要考慮分散投資的概念。

【關於作者】

林昶恆(Alvin)在金融服務機構累積了近30年工作經驗,現時是一名獨立專業理財教練(Money Coach),為不同機構提供正向理財教育,講座演說和培訓課程,亦提供個人理財人生咨詢,每年獲邀出席各類活動超過200場。Alvin出版了多本個人理財書籍,《四桶金富足退休指南》已發行到第四版。

【原文刊於第684期《iMoney》(收費文章)】

圖片及資料來源: Internet, wealth.hket.com |