想要開始探索理財,卻不知道該如何開始嗎?

透過理財金字塔,能讓我們更清楚知道自己每個階段該如何理財,同時也可透過理財金三角,適當分配自己的收入,本篇就要來探索理財金字塔全攻略,包含:簡介、應用、每層理財商品的用意等,希望幫助探索者快速展開理財之路!

本篇探索僅為漢克個人探索,非任何形式之投資建議。任何投資都有風險,投資有賺有賠,探索者在進行任何投資前,應自行謹慎判斷,同時也非任何形式的開戶建議或邀約,請自行謹慎判斷並選擇具有安全監管的交易平台。 |

理財金字塔是什麼?

理財金字塔(financial pyramid)是一種財務規劃的方式,會根據風險、報酬、週期等,把所有理財工具分層。讓我們可以根據自身條件,由下而上逐步打造一個穩定的理財計畫,並讓財務像金字塔一樣穩固、歷久不衰。

為什麼要有理財金字塔?

理財金字塔的用意,是幫助我們在分配資金時,清楚知道哪些理財工具需要優先顧好,確認自己還遺漏了哪些重要的理財項目,又或是下一步該如何繼續理財。

漢克常常看到有人覺得反正手上也沒那麼多錢,就直接把錢投入到風險較高的股票,以為自己這樣就可以賺大錢。結果股市大跌時,慌慌張張地到處詢問是不是該賣掉,結果就因為不瞭解理財的先後順序,不僅沒賺到錢還意外虧許多錢。

又或是有的探索者想開始理財,但卻不知道從何開始,此時理財金字塔就可以是逐步開始理財的方向。

那麼,理財金字塔有哪幾層?又該從哪些面向開始呢?

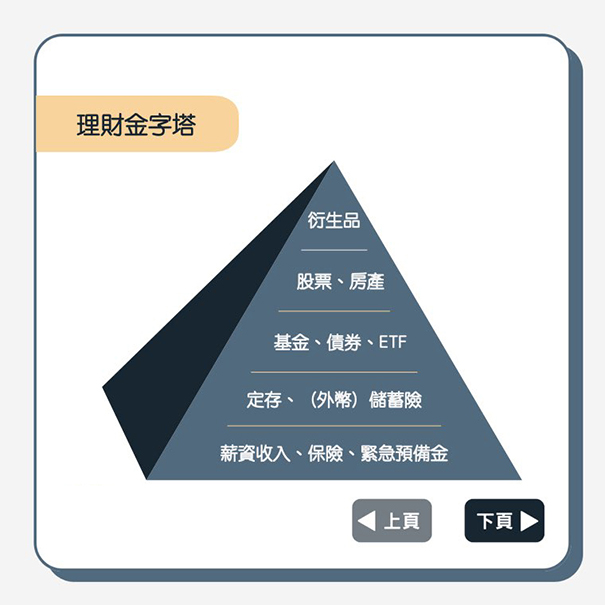

理財金字塔五層介紹

理財金字塔的版本非常多,分層方式及項目也略有差異,不過最終目的都是希望我們能循序漸進,從最基礎的保障開始做好理財基本功,隨後才逐步配置高風險、高報酬的商品。

漢克在此以五層金字塔做介紹,每層的的意義與定位都不同:

- 底層地基:遇到突發狀況時會第一時間觸發、急需的工具。

- 第二層:不會因為任何事情而有利率上變動的工具。

- 第三層:開始投資,但獲利機會需藉由長期複利效應去累積。

- 第四層:正式進入投資,需藉由自身能力及專業才能獲利。

- 第五層:資產龐大的人用於避險、敲取大量獲利。

底層地基:薪資收入、保險、緊急預備金

底層地基是金字塔最重要的地方,基底如果打得好,打得穩固,這座理財金字塔就不會倒,無論遇到什麼突發狀況,我們都可以藉由地基去因應。

而地基的來源主要有三種:

- 薪資收入:藉由穩定的收入,來支應日常開銷,也才有本錢去做我們的資產分配。

- 保險:當發生疾病、意外以及和損害賠償等問題時,藉由轉嫁風險的方式,由保險公司承擔我們負擔不起的金額。

- 緊急備用金:當遇到沒辦法轉嫁的風險時,就可以用這筆資金來及時因應。

也就是說,理財的第一步就是先擁有穩定的薪資收入,並準備一定金額的緊急預備金,同時把自己無法承擔的風險,轉嫁給保險。

第二層:定存、儲蓄險、外幣儲蓄險

當我們有了穩固的地基後,接著就是開始大量存錢。唯有擁有大量的資金,我們才有機會快速創造更大量的財富。

想像一下同樣是資產翻倍,手上有一萬元跟一千萬,當然是一千萬能翻出更多的錢!

而存錢的方式,則是藉由極低風險的定存、儲蓄險、外幣儲蓄險,讓我們投入的本金不只不會減少,還可藉由與金融機構約定一定比例的利率,獲得額外利息收入、加速存錢的腳步。

第三層:共同基金、債券、ETF

存下足夠的錢後,下一步就是藉由風險較低的投資方式,來試圖獲得比第二層更好的獲利。

畢竟,單純存錢並沒辦法創造大量財富,唯有透過適當的投資報酬,加之長期的複利效應,才有機會更快累積財富。

而這一層的主要來源,包含:共同基金、債券、ETF。

共同基金藉由專業經理人來協助掌握風險,而債券的價格波動通常較低,ETF則大多涵括大範圍的投資標的,三者的風險相對較低,因此較適合剛開始接觸投資的人。

畢竟,當我們好不容易存了夠多的錢後,如果因為貪圖高報酬,而一下損失大量財富,這可就得不償失啦!

第四層:股票、房地產

當我們透過風險較低的投資標的,將風險分散到不同的投資市場後,如果還是想試圖獲得更高的報酬,就要朝更高風險、高報酬的層級邁進。

這層的主要目標,是運用自己的專業及本金,觀察市場動向,來試圖獲得投資市場的價差,常見的商品如:股票、房地產。

相比上一層講求的是「雞蛋不要放在同個籃子裡面」,藉由投資全球市場來分散風險,這一層則是「雞蛋,就是要放在同個籃子裡」,藉由將資金集中在未來的市場趨勢,精準選股,提前佈局,利用手中的資訊來賺取巨額的價差。

第五層:衍生性金融商品

相比上一層的買賣都是交易實際的商品(例如:房子就真的是一棟房子),這一層則更進階到只交易商品的價格,也就是在不實際擁有商品的情況下,靠中間價格來套利,甚至可運用槓桿來增加盈虧的比例。

衍生性金融商品就是這一層的重點,除了可透過小資金創造極大的收益外,也常常被企業家拿來避險,藉由這類商品來確保自己未來的資產保有一定價值。

不過,高收益也伴隨著高風險,這類商品如果投資不當,很有可能面臨大量虧損,探索者在操作前,務必非常小心謹慎。

還有個與理財金字塔名字有點像,但其實是不同概念的「金三角」,漢克在此也統一探索。

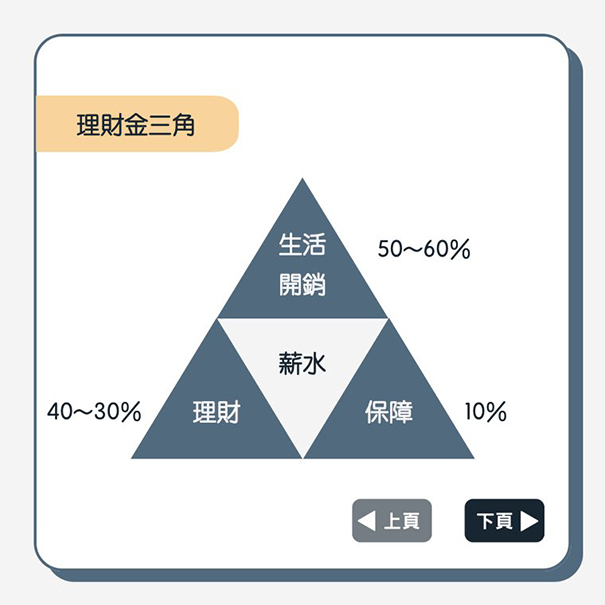

理財金三角又是什麼?

相比理財金字塔是理財的先後順序,理財金三角則是分配收入的方法,藉由將收入分到不同的理財金字塔層級中,來輕鬆理財達成目標。

理財金三角有點像漢克探索過的帳戶理財法,不過在分配的比例、項目比較嚴謹一點,它是將薪水分為以下三個部分:

- 生活開銷:佔50%,是為了確保現在的生活品質。

- 理財與投資:佔40%,是為了提升未來的生活品質。

- 保障:佔10%,確保遇到狀況時,不會影響到前面的90%資產。

生活開銷:賺錢終究是要享受生活

我們賺再多錢,終究是要拿來享受生活的,因此適時把收入分配到日常開銷是必要的。

如果為了理財而刻意節省開銷,不僅無法活得開心,還有可能無法長時間維持這樣的刻苦生活,導致理財半途而廢。

理財與投資:為自己的未來鋪路

除了活在當下外,我們也要適時分配資金給未來。

畢竟,如果我們終其一生都要靠薪水過活,那我們會需要工作到死!

因此,適當地把資金分配到理財金字塔的標的,讓這些標的來幫我們賺更多錢,才能夠讓自己的未來更加輕鬆自在。

保障:那些意外就交給它

在理財金三角中,最關鍵的重點在於「有收入」,有了收入才能有後續的資金規畫。

但當收入因某些原因中斷時,就必須要靠我們事先準備好的「保障」來支應。

這些保障可能包含保險、緊急預備金等,藉由這些資金,我們就不必擔心生活開銷沒有著落,也不用額外從投資理財中取出款項,而可以安穩的面對突發狀況。

也有的人會將生活開銷比例調整為60%、理財與投資30%,畢竟現在生活環境中,很多探索者是租屋族,又或是需準備孝親費、還貸款等,50%的開銷比例不一定應付得來。

此時適時提高開銷比例,才能讓整個理財金三角更容易執行,同時也讓我們可以持之以恆的分配薪水、逐步朝著財富自由之路邁進。

理財金字塔 總結

最後,幫探索者總結理財金字塔的重點:

- 先打好地基,才能讓後面的理財之路更順遂。

- 投資時先從低風險的項目開始投資,藉由長期複利性應來獲得報酬。

- 適當運用理財金三角,可讓理財之路更加輕鬆。

圖片及資料來源: 新手理財的領路者

|