「青年人啱啱出嚟社會工作,未必有概念點先之叫做理想嘅財富配置,唔少人就會偏重某一方面,例如股票、現金儲蓄,不過股票風險高,唔一定賺,但全係都係現金儲蓄,又會好大機會跑輸通脹。所以在學習理財嘅時候,坊間普遍都會用到一個工具──理財金字塔。

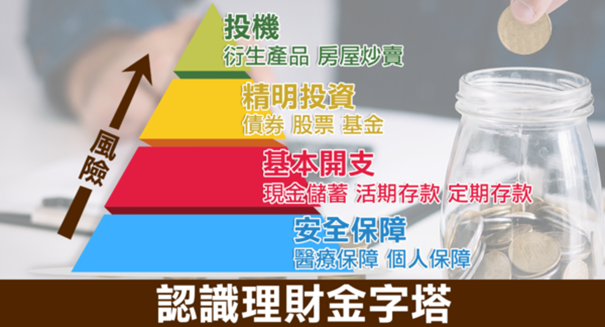

理財金字塔其實並唔複雜,主要包含3個部份︰保險、儲蓄和投資。保險確保生活保障、儲蓄保證資金流動性、投資則追求收益。外國有理財顧問更會加多一層──投機,以追求高風險回報。理財金字塔目的係講,理財應先規劃一個穩健嘅基座,然後逐步增加高收益理財產品。

最底層安全保障

最底層係保險,除了因為令你個人生命、財產得到保障外,亦唔會因為突如其來啲嘅開支,令你財政負擔變得沉重,甚至花光畢生積蓄。

試諗下,當你將好多資產分配到股票,但你急需一筆錢做手術,咁代表你可能要變賣股票套現。當然如果你股票係賺錢,咁梗係恭喜你呀!但如果係「蟹貨」,即係蝕住沽,套現到嘅錢都少咗。

第2層基本開支

第2層就係儲蓄,用嚟應付日常必要開支,例如租金、水電費、食飯等,現金、活期存款都係呢一層。積臣認為定期存款、收息公用股都可以算歸類呢層,因為呢啲產品唔會令你財富暴增,但能夠幫你製造穩定的收益。

第1層同第2層都係大家要先打好嘅基礎。

第3層精明投資

第3層就係投資,利用工具將你嘅財富增值,例如高收益債券、股票、基金等。但由於當中風險較大,所以資產比例要相應調低。

最頂層投機

最後一層係投機性產品,做得成功,能夠喺短時間幫你製造到回報,例如衍生產品、期貨等,不過風險就仲大過股票!喺投資世界上,房地產買賣嚴格都算係此層。

實際分配因人而異

金字塔嘅尖頂有幾高,底邊有幾長,要根據每人本身嘅希望,需要和能力,而且又要視乎投資者的年紀變化、收入穩定性、資金規模、預計投資年期、流動需要等而定。

較常見係「532」方法。50%的資產投資於固定收益類產品中,例如活期存款、定期存款、保險等。活期存款同現金呢啲流動性資金要足夠6個月嘅生活支出,保險開支佔個人年收入嘅10%至20%較好。

另外,30%投資喺基金和各類債券,20%投資於股市等高風險工具。至於投機性產品嘅分配,積臣奉勸「量力而為」喇!

圖片及資料來源: hket

|